ARTICLES DE L’AGES

POUR SPOR’AMA

- Mars 2019 – Formation professionnelle[…]/Revalorisation du SMIC/Jours fériés

- Septembre 2018 – Nouvelle augmentation du SMC au 1er janvier 2018/La loi « Avenir professionnel »

- Juin 2018 – Nouveau contrat aidé : le PEC/Formation professionnelle : le changement c’est bientôt/Le calendrier du prélèvement à la source

- Mars 2017 – Fiche de paie : le chamboule-tou en place/Assurance chômage en baisse/Augmentation du SMC

- Déc. 2017 – Le prélèvement à la source/La dématérialisation du bulletin de paie/Les indemnités de licenciement/Les assiettes forfaitaires/Les contrats aidés dans les quartiers

- Sept. 2017 – Quelques infos sur le travail

- Juin 2017 – Quelques infos sur le travail

- Mars 2017 – N’oubliez pas votre carte professionnelle

- Déc. 2016 – Contrôle URSSAF, prélèvement à la source, visite d’embauche et complémentaire santé

- Sept. 2016 – Salaires, prévoyance et portabilité de la mutuelle

- Mars 2016 – En bref

- Fév. 2016 – Complémentaire santé : quel bazar!

- Déc. 2015 – Complémentaires santé : nous y sommes

- Sept. 2015 – Un contrat de 2 ans pour Uniformation mais pas de contrat pour l’instant pour les mutuelles

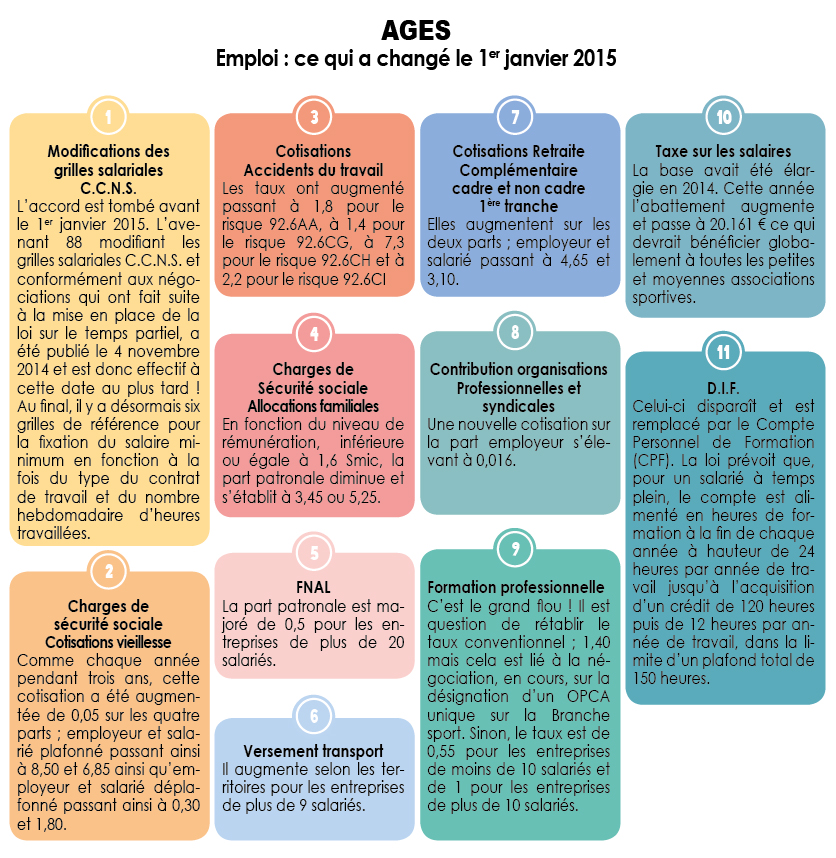

- Mars 2015 – Emploi : ce qui a changé le 1er janvier 2015

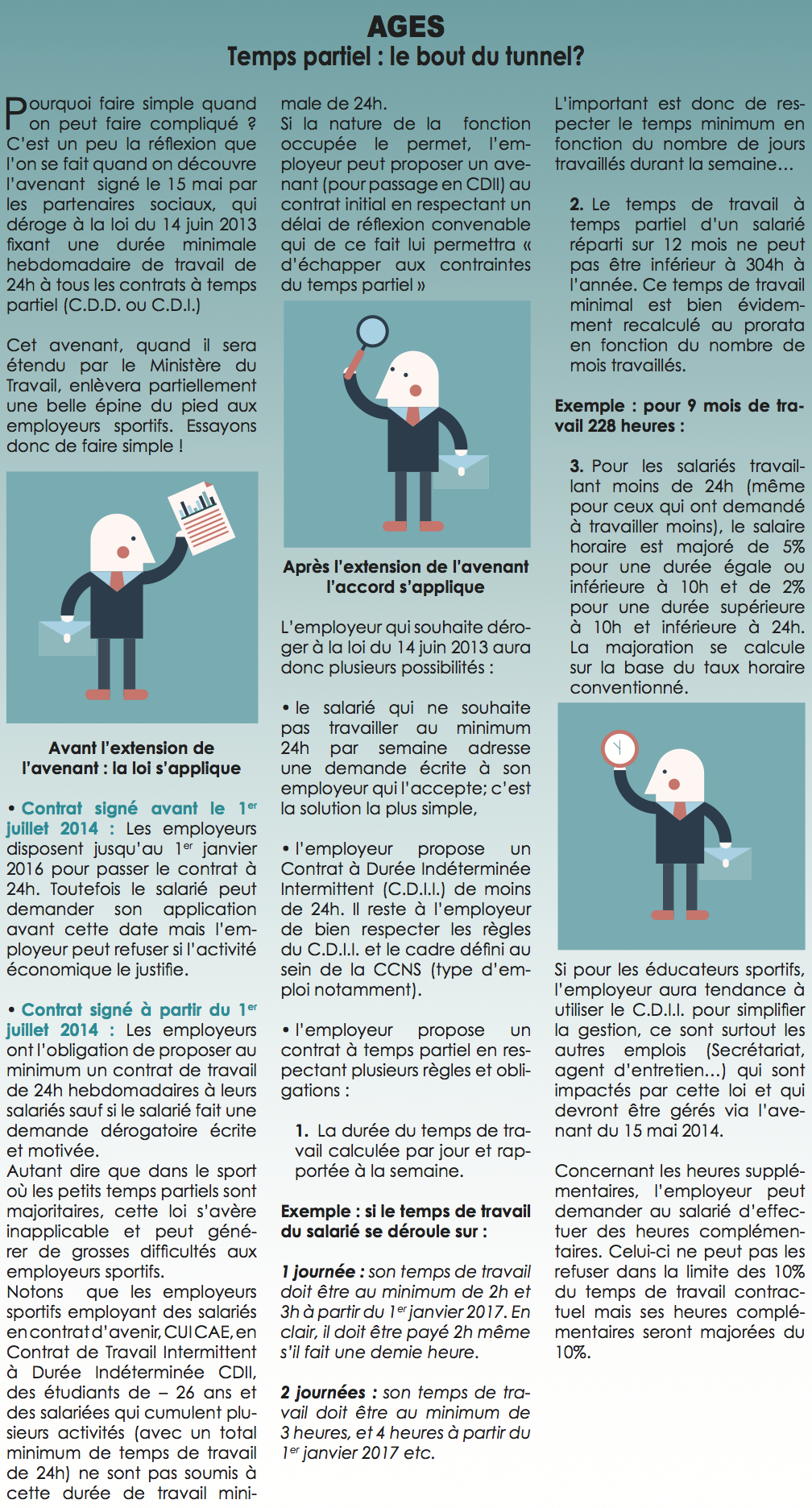

- Déc. 2014 – Temps partiel : le bout du tunnel?

- Juin 2014 – Dernières infos concernant l’emploi sportif

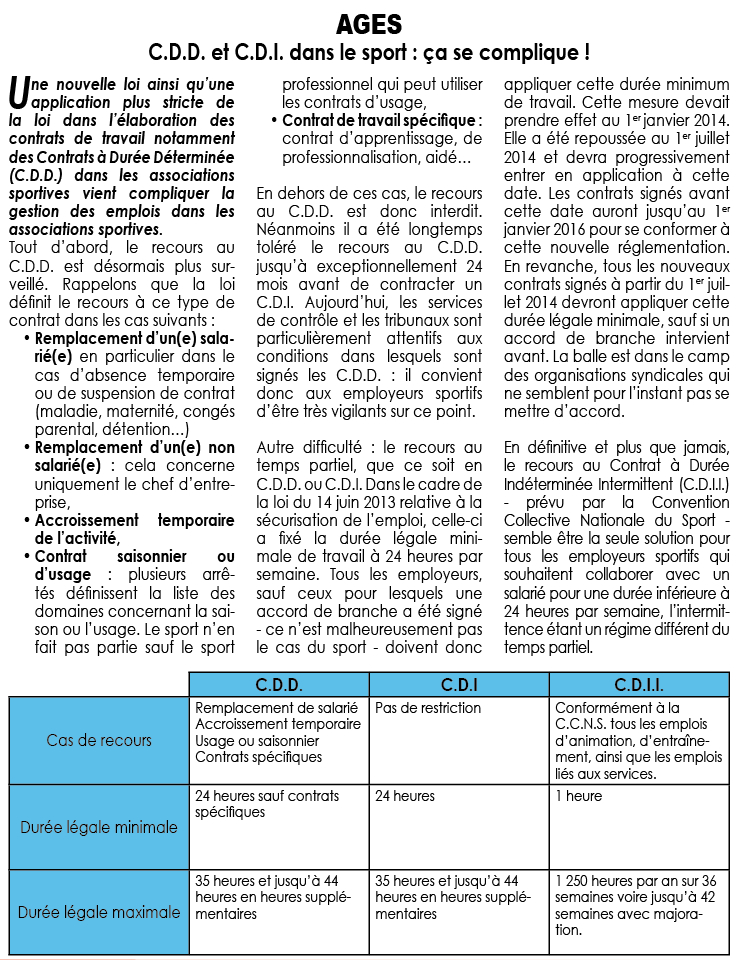

- Mars 2014 – CDD et CDI dans le sport : ça se complique

- Sept. 2013 – Éducateur sportif : une profession très réglementée

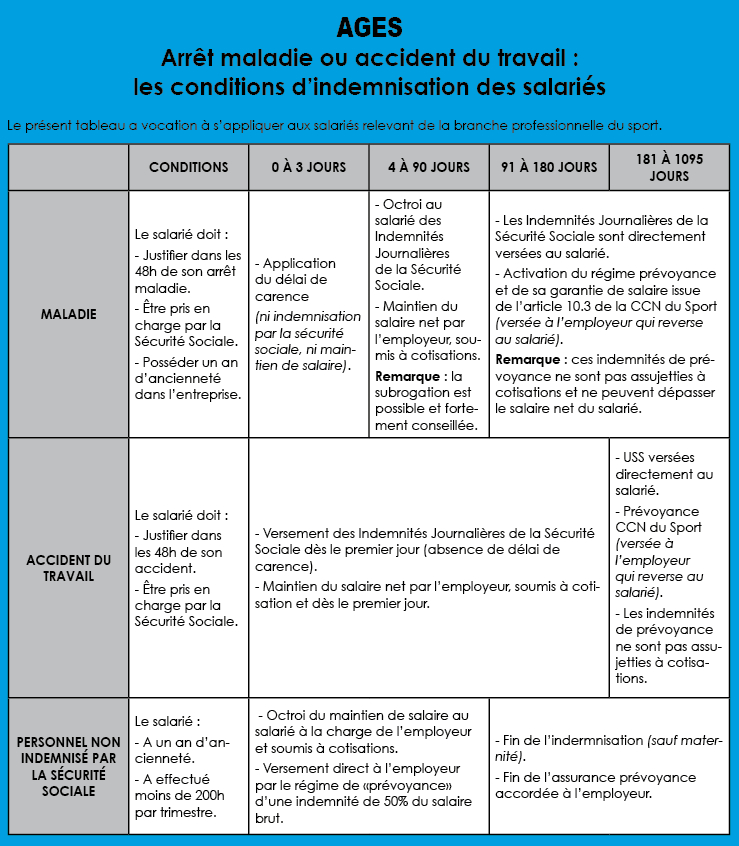

- Mai 2013 – Arrêts maladie ou accident du travail : les conditions d’indemnisation des salariés

![Mars 2019 – Formation professionnelle[…]/Revalorisation du SMIC/Jours fériés](http://www.sport-omsvdascq.fr/wp-content/uploads/2019/03/AGES-Mars-2019.png){kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

ARTICLES D’IN EXTENSO

POUR SPOR’AMA

- Mars 2019 – La réforme du plan comptable des associations et fondations

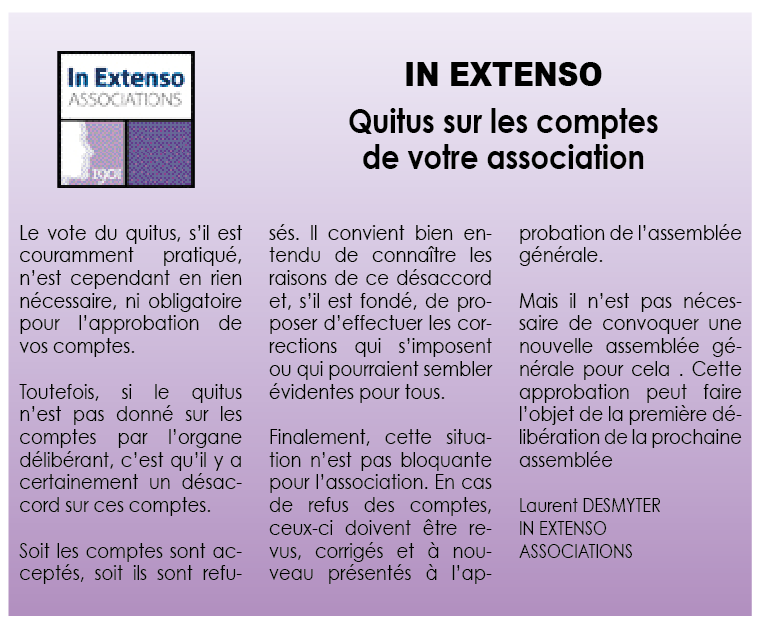

- Septembre 2018 – Quitus sur les comptes de votre association

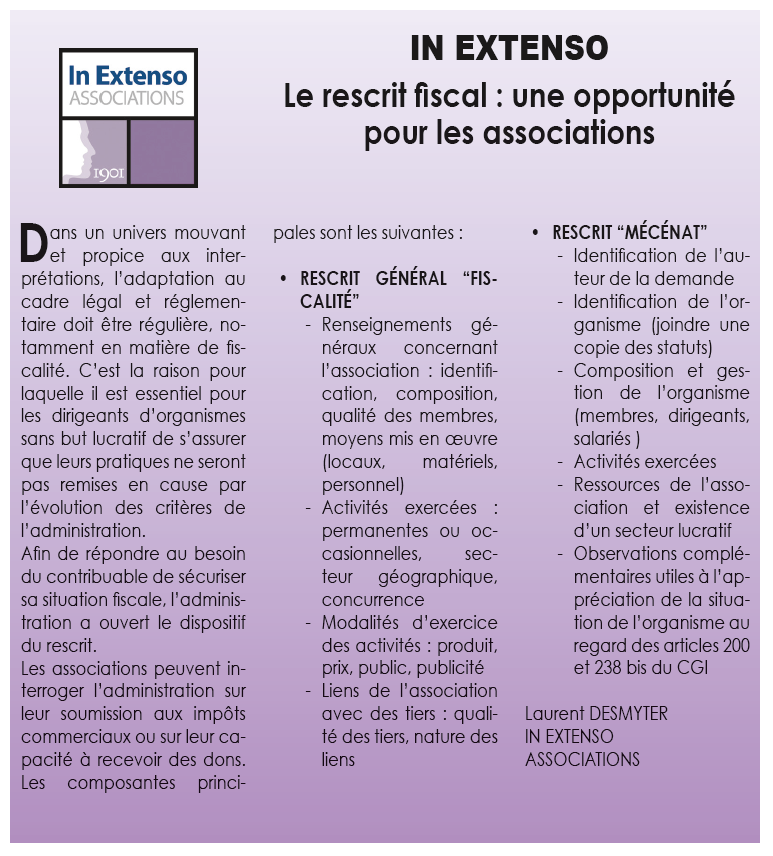

- Juin 2018 – Le rescrit fiscal : une opportunité pour les associations

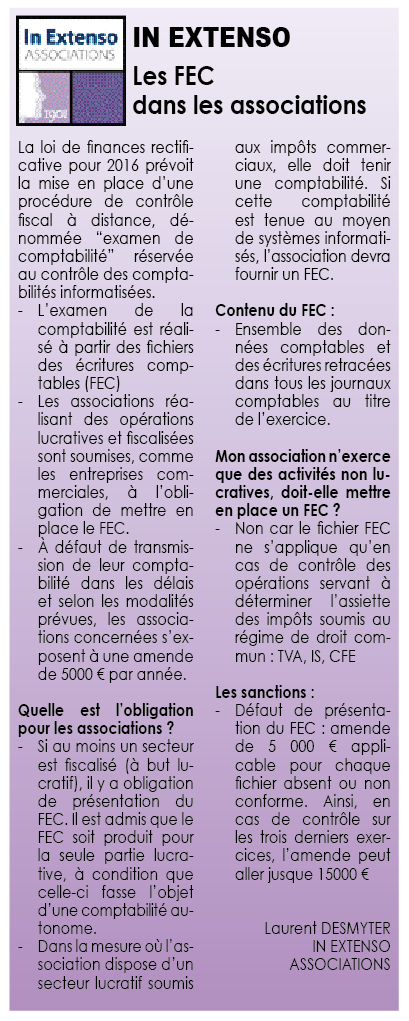

- Mars 2017 – Les FEC dans les associations

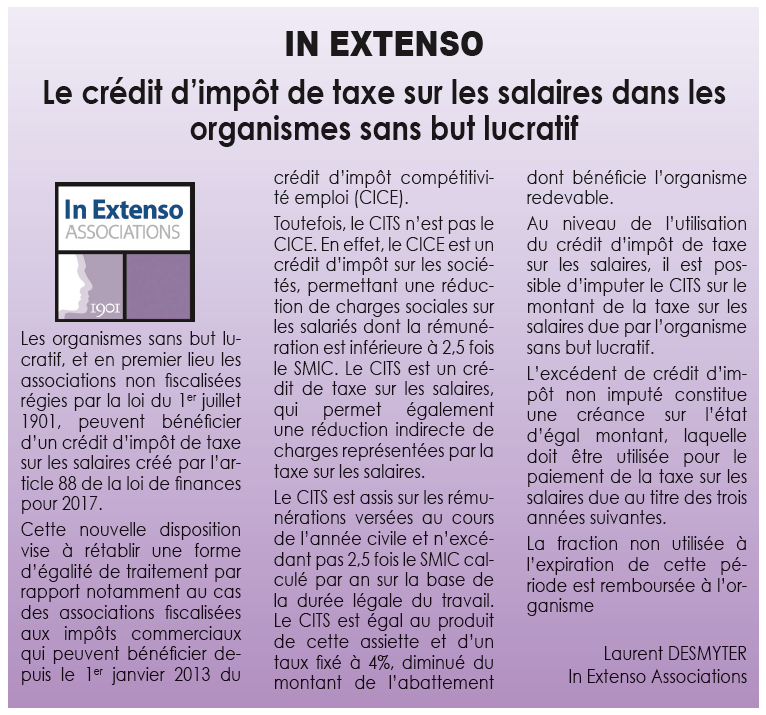

- Déc. 2017 – Le crédit d’impôt de taxe sur les salaires dans les organismes sans but lucratif

- Sept. 2017 – Formation des dirigeants bénévoles

- Juin 2017 – Cotisations pour les associations sportives

- Mars 2017 – Le contrôle des reçus fiscaux des organismes à but non lucratif

- Déc. 2016 – Subventions : la notion d’excédent raisonnable

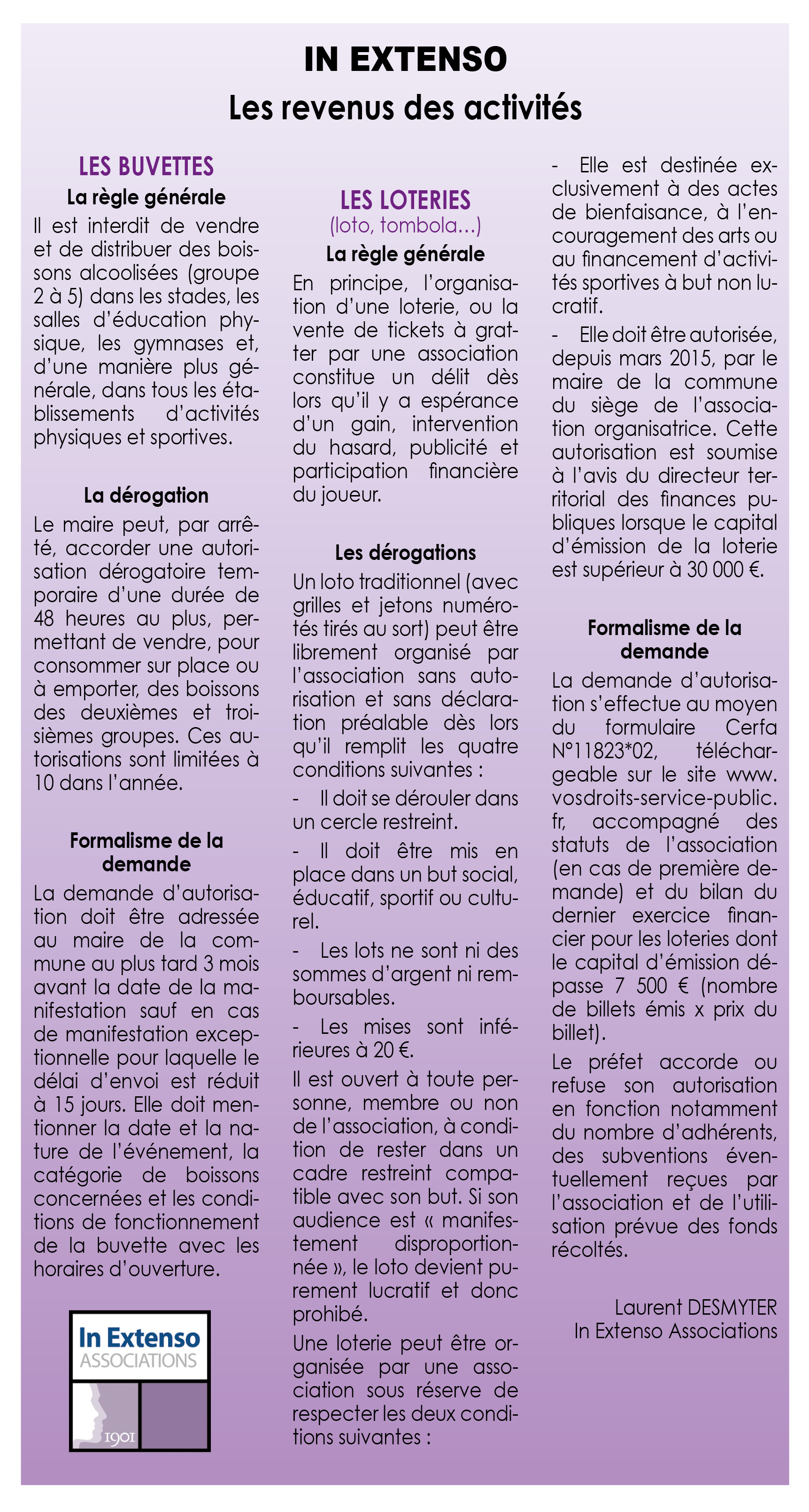

- Sept. 2016 – Les revenus des activités

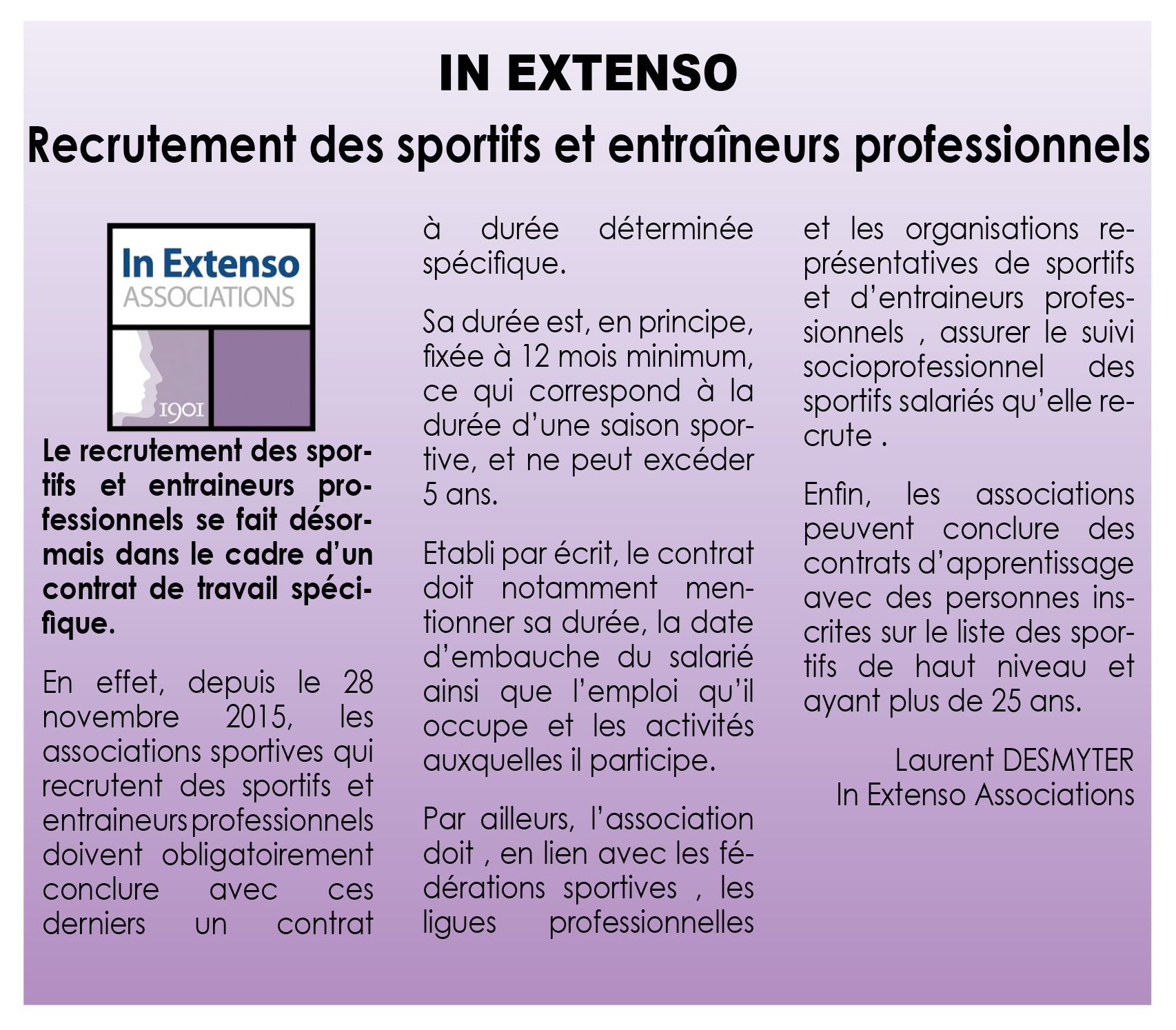

- Mars 2016 – Recrutement des sportifs et entraîneurs professionnels

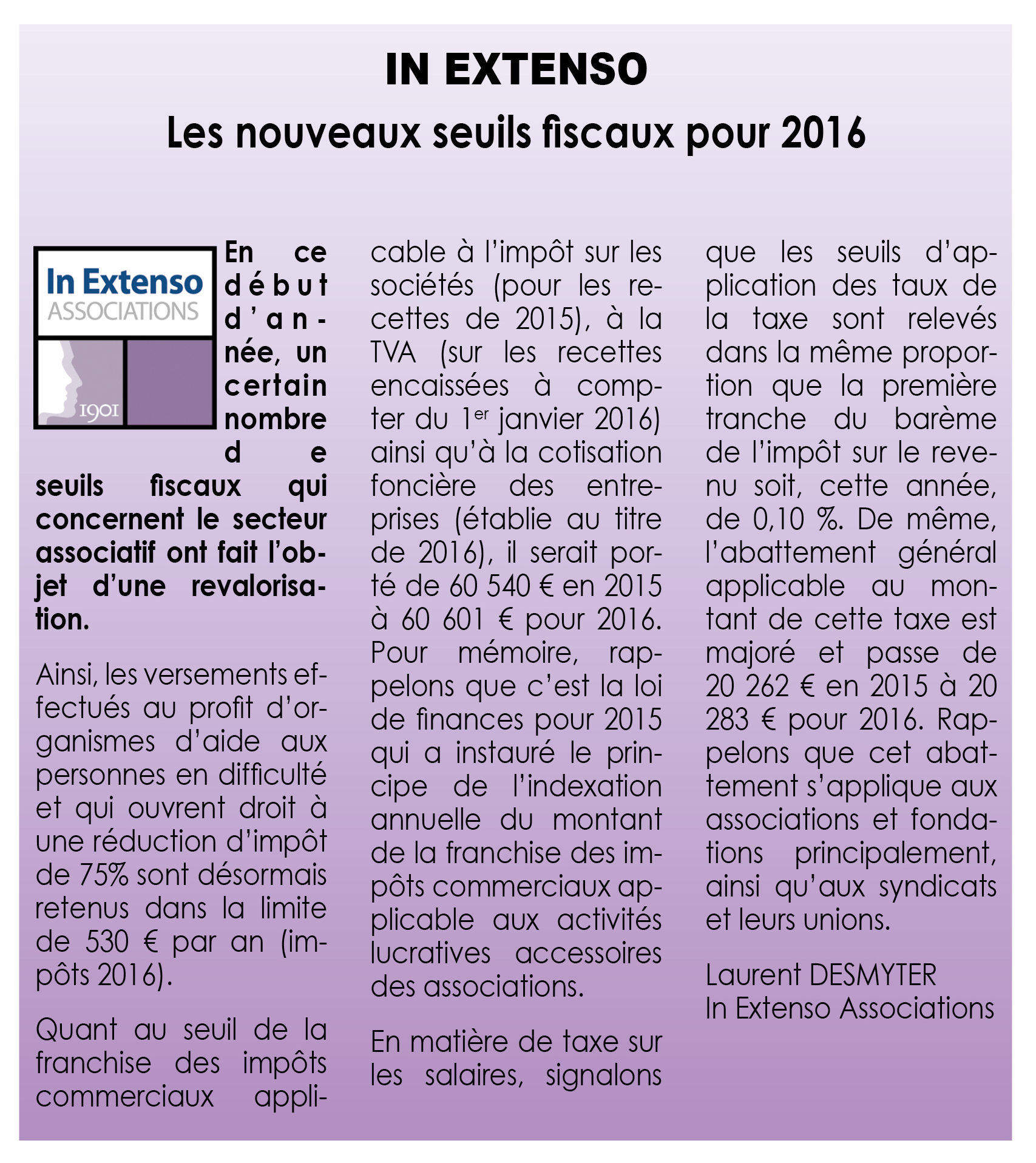

- Fév. 2016 – Les nouveaux seuils fiscaux pour 2016

- Déc. 2015 – Mesures de simplification des associations : le coup d’envoi

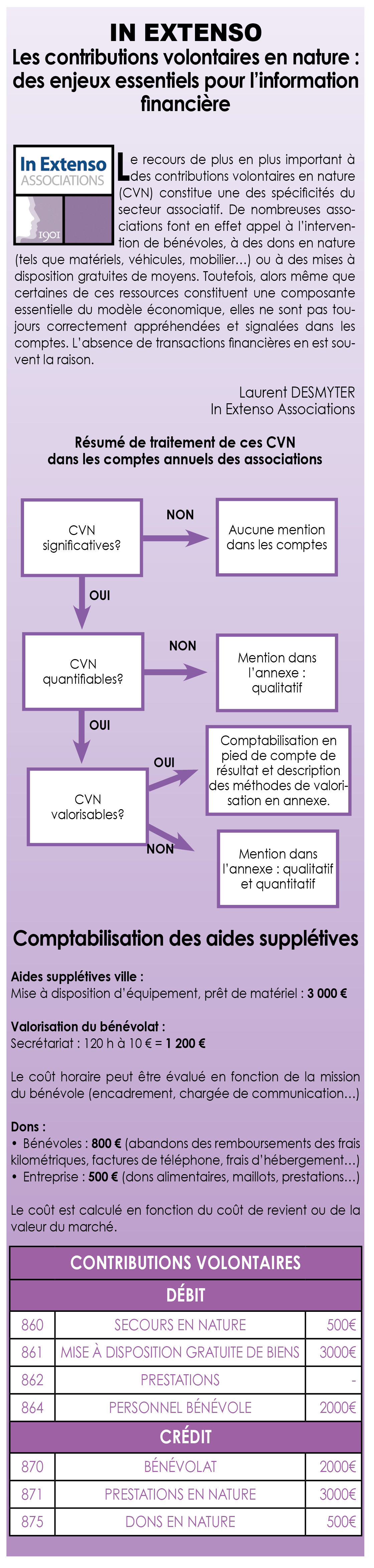

- Sept. 2015 – Les contributions volontaires en nature : des enjeux essentiels pour l’information financière

- Juin 2015 – Les conséquences pour une association d’une accumulation de résultats bénéficiaires

- Mars 2015 – TVA ou impôt sur les spectacles : le choix est fait

- Sept. 2014 – Les buvettes temporaires dans les enceintes sportives

- Juin 2014 – Le contrôle fiscal

- Mars 2014 – L’organisation de lotos, tombolas et loteries

- Déc. 2013 – Les obligations et spécificités juridiques des associations

- Sept. 2013 – La loi de sécurisation de l’emploi adoptée

- La réglementation européenne concernant les aides de l’état

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

GUIDE DU BÉNÉVOLE

RÉDUCTION D’IMPÔTS POUR LES BÉNÉVOLES

Bénévoles, vous abandonnez vos remboursements de frais ? BÉNÉFICIEZ DONC D’UNE RÉDUCTION D’IMPÔTS !

Le montant de la réduction d’impôt peut atteindre 66% des frais engagés dans la limite de 20% du revenu imposable.

• Consulter les informations pour connaître les démarches : CLIC

• Télécharger le document CERFA : CLIC

• Télécharger le document EXCEL type pour les frais kilométriques : CLIC

• Télécharger le document WORD type d’abandon de frais : CLIC

À votre attention, vous pouvez également télécharger le livret, en cliquant sur l’image ci-dessus.

LOI SUR LE MÉCÉNAT : DEMANDE D’INTÉRÊT GÉNÉRAL

Mesdames, Messieurs les Responsables Associatifs,

Vos bénévoles sont précieux. Aidez-les grâce à la réduction d’impôts !

Obtenez une reconnaissance général, afin de pouvoir délivrer des reçus fiscaux à vos bénévoles.

Il est vivement conseillé de faire une demande écrite aux Services Fiscaux, afin que votre structure puisse s’assurer que les dons qu’elle reçoit de bénévoles ou d’entreprises ouvrent droit à la réduction d’impôt définie dans la loi n° 2003 709 du 1er août 2003. L’administration fiscale dispose de 6 mois pour instruire votre demande ; passé ce délai, l’absence de réponse équivaut à une reconnaissance tacite.

Pour obtenir l’intérêt général, l’association doit avoir :

• Un caractère non lucratif

• un caractère désintéressé de la gestion

• ne pas fonctionner en cercle restreint

Pour vous aider dans votre démarche, téléchargez les documents ci-dessous :

• Télécharger le document à renvoyer aux Services Fiscaux : CLIC

• Exemple courrier à joindre aux Services Fiscaux : CLIC